第二季法說會")

台新金(2887)表示:

「上半年受到美國升息、通膨升溫、烏俄戰爭與中國封城的影響,稅後淨利下滑,不過旗下的銀行、人壽、證券的核心業務在Q2表現仍穩健。」

內容目錄

【台新金(2887) 法說會】

- 法說會日期:2022年08月23日

- 公司報告人:林維俊 (台新金總經理)

重點一: 「台新金(2887)上半年營運表現如何?」

台新金(2887-TW)各子公司的財報表現:

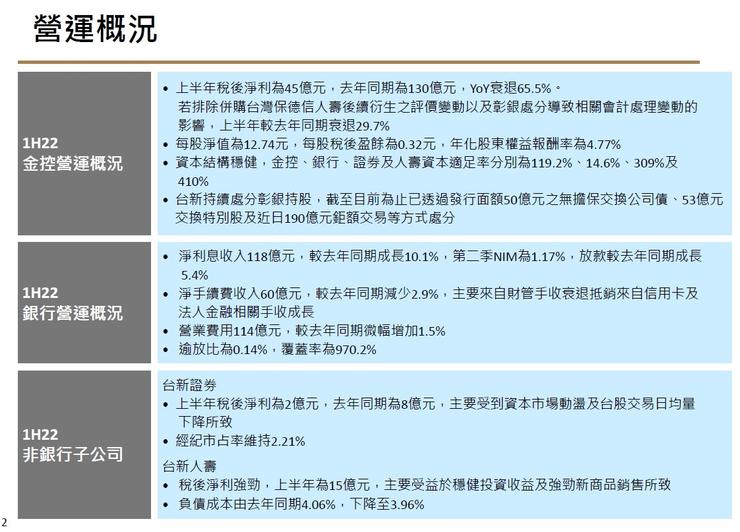

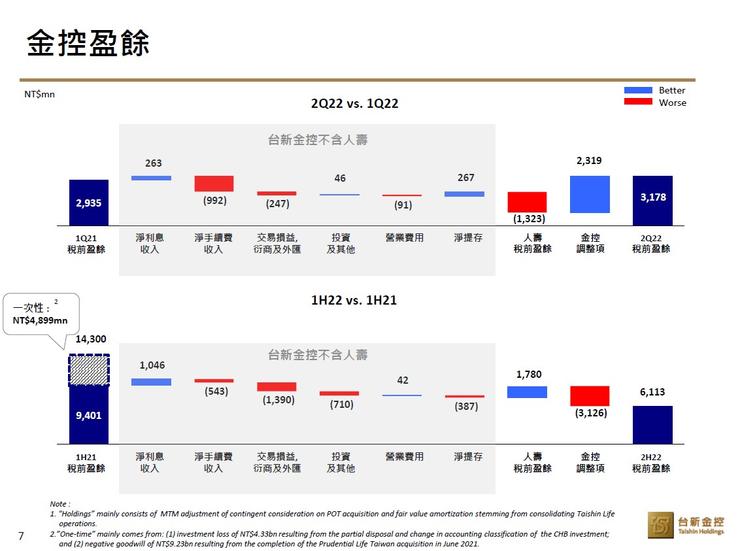

- 台新金2022年上半年稅後淨利為45億元,年衰退-65.5%(YoY)

- 每股淨利(EPS)為 0.32元、每股淨值為12.74元,

- 股東權益報酬率(ROE)為4.77%、資產報酬率 (ROA) 為 0.35%

獲利出現衰退的原因是受到第二季全球經濟情勢進一步惡化影響,通膨壓力加劇、先進經濟體貨幣緊縮、區域地緣政治緊張情勢升溫等諸多干擾,造成金融市場波動加劇。

台新金(2887)併購保德信人壽

台新金最終斥資逾85億併購保德信,以新台幣55億元併購保德信人壽(現台新人壽)100%股權,但由於今年以來公債殖利率上揚,保德信人壽隱含價值提升,台新金今天公告,最終併購總額逾85億元,即加計30億元的或有價金。

正式完備金控版圖,擁有銀行、保險、證券三大核心業務引擎。

台新金(2887)子公司-台新銀行

- 存放款方面,第2季全行總放款餘額年增 +5.4%(YoY),外幣放款年增 +10%(YoY),台幣放款年增 +4.3%(YoY),總存款餘額年增 +7.3%。

- 淨利息收入2022年上半年為118億元,年增 +10% (YoY),受惠第二季淨利差(NIM)增加至1.17%,以及放款年增 +5.4%;

- 淨手續費收入2022年上半年為60億,年減 -3% (YoY),雖然信用卡及法人金融相關手收成長,但不足抵銷財管手收衰退幅度;

- 逾放比為0.14%,覆蓋率為970.2%,授信資產品質維持良好

台新金(2887)子公司-台新人壽

- 上半年稅後淨利為 14.77 億元,初年度保費收入(FYP)為 100.57 億元,總保費收入達 168.18 億元,由於去年併購保德信人壽,年增幅度皆翻倍,其他成長動能來至持續推出新產品,加上銀行保險通路銷售支持。

台新金(2887)子公司-台新證券

2022年上半年稅後淨利2億,年衰退-75% (YOY),表現衰退主要受到資本市場動盪及台股交易量下滑,導致經紀手續費收入較去年小幅減少。

重點二: 「台新金(2887) 對下半年前景展望如何?」

台新金(2887)下半年的放款業務展望是?

展望下半年放款動能,台灣出口依舊暢旺,經濟前景也相對看好,對放款業務成長有一些幫助,但考量外在環境變動非常大,例如:地緣政治關係、通膨及消費動能等不確定的因素,讓台新放款趨向保守。未來放款會朝兩個方向走,一是大型集團供應鏈的調整、擴廠的需求,這方面風險較可控,二是針對中小企貿易融資、信保業務及不動產有擔保的放款,整體來說2022全年法金放款會較去年成長。

台新金(2887)下半年的手續費收入展望如何?

展望第三季,在繼續升息的環境之下,對利息收入應該有正面的影響,但預期上漲的幅度可能不如第二季來的大,最主要原因是6月份央行的升息全數反映在臺幣活存利息,全年約7~8基點的提升。手續費收入方面,主要是因為疫情好轉,通膨趨緩,手續費收入在下半年動力已經逐步的恢復,但上半年衰退較多,全年估計5%之內衰退。

「台新金(2887)法人機構投資人提問 Q&A」

- Q1:關注併購保德信人壽後,台新金現金股利發放會有怎樣的影響?

Ans:「現在談明年的股利政策還太早,台新金會考量幾個重要因素,包括公司獲利狀況、維持穩定股利政策,以及考量同業股息股利分派狀況。」

- Q2:台新人壽是否有像南山人壽淨值大蒸發的問題?

Ans:「 最近半年台新人壽大部分以美元保單業務為主,所以整個投資部位會從台幣移到長天期投資等級的美元公司債。另外,台新人壽主要的投資部位絕大部分都是放在AC(按攤銷後成本衡量),FVOCI(透過其他綜合損益按公允價值衡量)影響比例不大,且6月底台新金也對台新人壽又增資50億,到7月為止台新人壽的RBC(資本適足性比率)超過400%,淨值比超過7%,遠高於主管機關要求,「台新人壽現在處在一個非常健康的狀況。」

關鍵字:台新金、2887、金融股、法說會

延伸閱讀:

- 中信金(2891)法說會|第二季法說會|2022年

- 國泰金(2882)法說會|上半年法說會|2022年

- 富邦金(5881)法說會|上半年法說會|2022年

- 台股法說會的財報是什麼?財報公布時間?財報空窗期作夢行情